8月18日炒股配资开户网上,全球通信及数据中心储能电池出货量排名第一的供应商——双登股份开启招股,拟全球发售58,557,000股H股,定价14.51港元/股,预计将于8月26日正式登陆港交所。

这家深耕行业三十余年的“隐形冠军”,不仅是港股市场中罕见的AIDC储能第一股,更是以11.1%的全球市占率稳坐通信及数据中心储能电池市场中头把交椅。其招股书揭示的业务重心与增长逻辑,清晰指向了AI时代基础设施升级的核心命脉。

一、财务稳健增长,数据中心业务驱动转型成效

从招股书内容来看,双登股份在过去几年的营业收入保持稳步上升态势。2022年-2024年,双登股份的营收分别为40.72亿元、42.60亿元、44.99亿元。2025年前五个月营收达到了18.67亿元,较上年同期的13.94亿元增长33.93%。

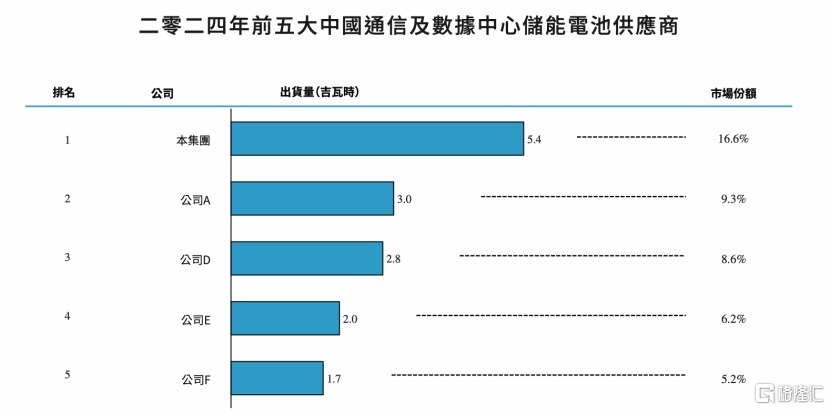

这一增长态势,直接反映了公司战略转型的成效。回溯2022至2024年,公司数据中心业务收入从7.65亿元飙升至13.92亿元,年复合增长率高达34.9%,收入占比从18.8%跃升至31%。弗若斯特沙利文数据显示,2024年双登股份在全球数据中心储能市场出货量占比达16.1%,稳居中国企业首位。

图片来源:招股书

进入2025年,该业务表现更为强劲。招股书显示,公司数据中心业务前五个月收入已经达到8.73亿元,不仅远超2022年全年水平,其46.7%的营收占比也首次超越传统的通信基站业务。

这种显著的收入结构变化,源于双登股份对全球AI算力基础设施需求爆发的精准把握。

据弗若斯特沙利文预测,全球数据中心储能新增装机容量将从2024年的16.5吉瓦时跃升至2030年的209.4吉瓦时,年复合增长率高达52.7%。双登股份凭借16.1%的全球数据中心储能市场份额,已深度绑定阿里巴巴、京东、百度、秦淮数据、万国数据等头部客户,成为这场算力军备竞赛中不可或缺的“能源底座”。

二、全链条自研构筑护城河,从铅酸基石到锂钠前沿实现“多线突围”

双登股份的数据中心业务能实现爆发,这背后离不开其前瞻性的路线布局与深厚的技术积累。

区别于单一的电芯厂商,双登股份构建了从电芯生产到电池管理系统(BMS)再到能源管理系统(EMS)的完整技术链条,确保了产品性能与安全性的最优化,同时赋予其显著的成本控制力和快速响应客户定制化需求的能力。这种“交钥匙”的系统解决方案能力,构成了其服务全球大客户的深厚护城河,客户替换成本极高。

值得注意的是,在技术路线上,双登股份采取了稳健与前沿并行的策略。虽然目前铅酸电池因技术成熟、安全性高,仍在数据中心储能中占据主导地位,但公司早已未雨绸缪,在锂电、钠电等前沿领域构筑了强大竞争力。

锂电池方面,公司完成了自研磷酸铁锂的高倍率45Ah、60Ah,以及100Ah、150Ah、200Ah、280Ah、314Ah,乃至587Ah均顺利出货,在湖北襄阳落成了10GWh的储能锂离子电池建设项目。

4月份,公司更是成功中标了某头部互联网企业数据中心高倍率锂电项目。这是国内数据中心储能首批大规模招标锂电项目。双登股份作为唯一中标厂商,其在数据中心储能电池领域的全球领先优势获得持续巩固。

钠电方面,早在2023年即推出了首款48V通信基站用钠离子电池系统。经过近几年的积累,公司通过自主研发已掌握低温核心技术,解决钠离子电池低温充放电的难题。

今年,公司还与清华大学联合研发出国内首款通信低温智能钠离子电池。当前,这款新品已在西藏、青海、甘肃、新疆、吉林、黑龙江等等地区实现规模应用,并在英国、越南、斯洛伐克等海外市场试点应用。

这种多代技术并行的能力,使双登股份成为业内少数成功穿越铅酸、锂电等多轮产业周期的企业。更重要的是,它为公司应对未来市场变化提供了关键保障。

随着数据中心对能量密度、循环寿命、成本及低温性能要求的不断提高,锂电和钠电的占比预计将持续上升。双登股份在锂电领域的成熟应用案例和在钠电领域的先发优势与低温技术突破,为其在下一代电池技术竞争中占据了有利位置,确保其技术储备能够匹配市场需求的中长期演进。

三、结语

双登股份港股上市,不仅是一家企业的资本化进程,更是全球AI算力基础设施升级浪潮中的一个标志性事件。其“全球通信及数据中心储能电池出货量第一”的桂冠,以及在AIDC这一爆发性赛道的深度卡位,赋予了其独特的稀缺价值。

随着AI应用深入千行百业,其对底层算力和能源供给的需求将呈指数级增长。双登股份凭借其在数据中心储能的领先地位、多技术路线的深厚储备以及全链条可控的核心能力,已牢牢占据为AI巨轮提供“稳定动力舱”的战略位置。

港股上市不仅是资本的加冕礼,更是其从中国龙头迈向全球能源解决方案巨头的关键一跃。在智算中心储能的黄金赛道上,这位深耕三十年的“产业老兵”,正以技术为矛、资本为盾炒股配资开户网上,开启新的发展阶段。

举报/反馈富灯网配资提示:文章来自网络,不代表本站观点。